用友網絡科技股份有限公司 程博

伴隨著經濟和技術的發展,新行業、新技術和新商業模式不斷涌現,傳統的財務報告框架體系,難以滿足新時代會計信息使用者的需求,同時財務造假,數據失真,更讓財務報告的失去了其應有的參考價值。新《會計法》的修訂,再次明確強調了不同口徑財務報告編制基礎的一致性要求,同時刪除財務報告相關限定性描述,引領了財務報告新的站位,促進企業構建新的財務報告體系。企業應當對標世界一流財務體系的建設,通過財管同源,保證財務報告編制基礎的一致性;賬表一體,提高財務報告基礎數據質量;數智驅動,提高財務報告編制的效率;多維輸出,建立財務報告新體系,滿足大數據時代下,各類會計信息使用者的新需求,促進企業高質量發展。

關鍵詞:新會計法修訂 財務報告 世界一流 數據質量

隨著新行業、新技術和新商業模式不斷涌現,傳統財務報告概念框架在面對蓬勃發展的新業態、新業務時,難以滿足企業管理層、外部投資者、債權人、政府相關部門等會計信息使用者對動態、多維的企業價值信息的需求,大數據時代亟需豐富財務報告的內容和形式。然而失真、不及時、甚至造假的財務報告,不僅失去其應有的參考價值,同時嚴重影響了企業的公信力,擾亂了國內資本市場秩序。

本次《會計法》的修訂,進一步強化財務報告的一致性及審計要求,明確“向不同的會計資料使?者提供的財務會計報告, 其編制依據應當?致。有關法律、 ?政法規規定財務會計報告須經注冊會計師審計的, 注冊會計師及其所在的會計師事務所出具的審計報告應當隨同財務會計報告?并提供。”保證會計信息的真實性和公正性。同時,加大了會計違法行為的處罰力度,針對財務造假行為,提高了罰款額度,與證券法等有關法律的處罰規定相銜接。

新《會計法》第二十條第二款刪除了“財務會計報告由會計報表、會計報表附注和財務情況說明書組成”的相關限定性描述,從某一方面講也是擴大了財務會計報告的范圍與定義,更好的滿足新時代會計信息使用者的新需求,引領財務報告新站位。

報告編制基礎的一致性,強調針對不用的會計信息使用者,采用相同的依據進行編制,從法律層面進一步規避企業內外兩套賬,提高財務報告的真實性,有效性。同時刪除財務報告的限定性描述,引領企業建設新財務報告體系,更好的發揮財務報告在新時代支撐管理決策和滿足外部投資者的信息使用要求。這與國資委在《關于中央企業加快建設世界一流財務管理體系的指導意見》中要求的“建立健全統一的財務核算和報告體系……構建業財融合的財務報告分析體系……更好地用財務語言反映企業發展生態。”的相關要求相互呼應。

然而企業財務報告質量面臨財務數據失真,可靠性不足;財務資料使用者對財務報告的側重不同,需求不一的現實困境,如2024年6月25日國家審計署關于《國務院關于2023年度中央預算執行和其他財政收支的審計工作報告》中指出中央企業普通存在會計信息不實的問題:9戶央企內部關聯交易抵銷不準確等;20戶央企違規跨年度調節利潤等;15戶央企未足額計提減值準備或在資產無明顯減值跡象的情況下多計提減值等諸多問題。

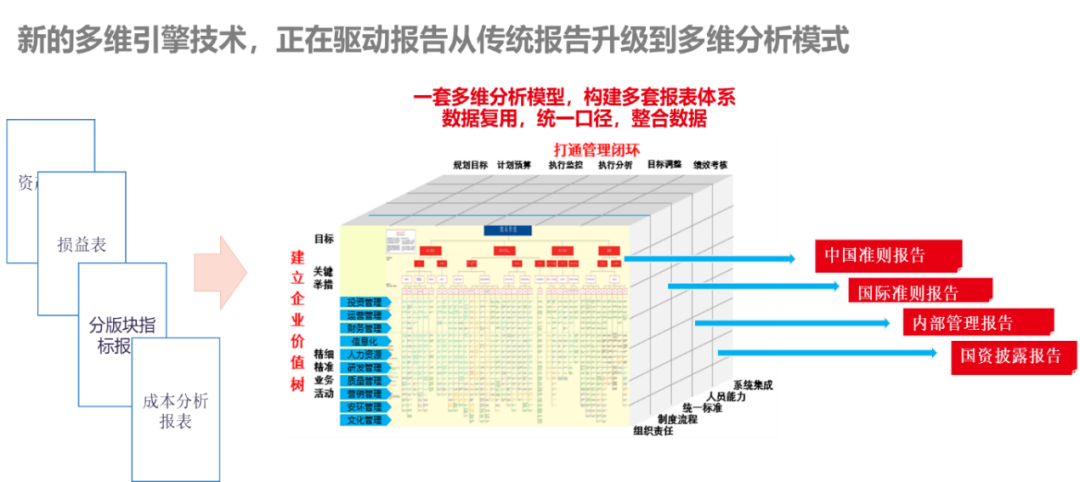

以終為始,針對不同財務報告使用著的不同訴求,結合要實現的報表,建立一套基礎科目數據,多口徑報告數據同源,統一財務報告的編制依據,利用多維引擎技術,驅動報告從傳統報告升級到多維分析模型,滿足內部管理、上市披露、國資監管、稅務申報等多口徑報告的輸出需要。

新的多維引擎技術,正在驅動報告,從傳統的二維報告,升維到多維分析模式;傳統二維報表外部披露,與內部管理相互獨立,相同內容的報表不同崗位可能重復編制,甚至不同編制人員的報表還可能存在數據差異;而新的財務報告模型,只需要建立一套多維分析模型,構建多套報表體系,編制人員完成報表編報后,基于統一的編制依據,數據可以共享到多套報表。

基于業財流程融合,前端智能會計系統采集海量業務信息,基于財務核算、分析等業務要求,將業務信息加工、清洗轉換為符合財務標準的數據,沉淀為業財融合數據,形成業財數據池。以豐富的業財數據為基礎,實現從報告指標追蹤到財務核算數據,從財務核算數據追蹤到業務原始數據和單據,提高數據準確性及核對效率。賬表一體提升核算基礎數據的標準及質量。保證基礎財務數據質量。同時,業財數據池,也為多維數據模型提供豐富的數據基礎,賦能管理分析報告,真正實現“利用報表、數據、模型、管理會計工具,建立縱貫企業全部經營管理鏈條,覆蓋各個產品、市場、項目等的多維度指標體系,開展價值跟蹤分析,準確反映價值結果,深入揭示價值成因。”世界一流的財務報告管理要求,為一線管理層從源頭上參與指導、服務業務決策提供數據依據,助力集團公司領導縱覽全局、靈活調配資源。

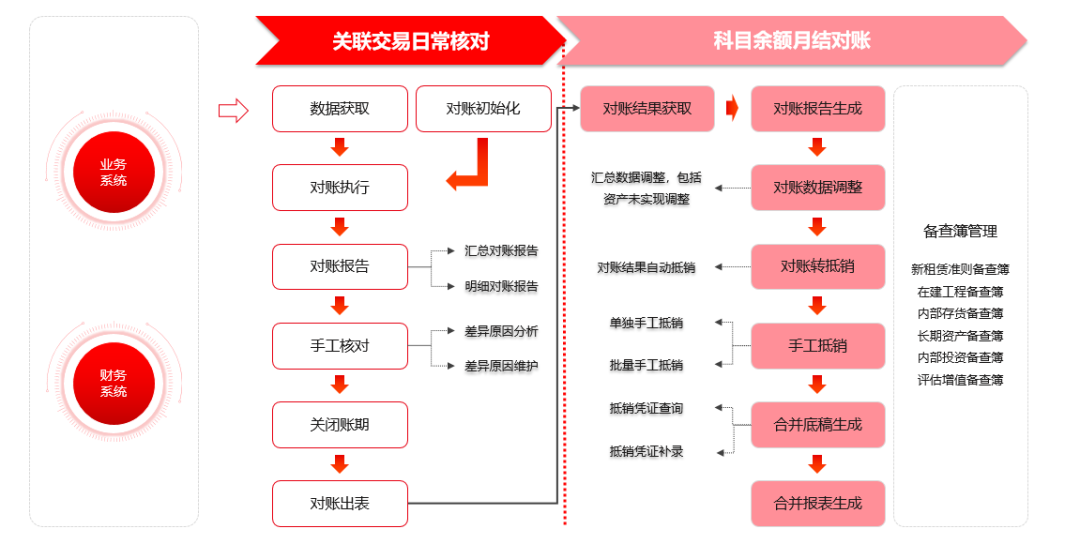

利用信息化手段,提高財務信息處理效率,如預制報表生成規則和校驗規則,提高報表出具的自動化,減少人工錄入,提高數據準確度,對于合并財務報表工作中,最為枯燥與費時的內部往來數據核對,可以運用相應的核對軟件,以提高報表編制效率。隨著信息化技術的發展,關聯交易數據能夠隨帶更詳細的標簽,如憑證號、發票號、合同號等信息,使得基于更多維度、更細粒度的關聯交易對賬有了更好的明細數據基礎。

通過全級次關聯交易對賬平臺,提升關聯交易對賬的效率,通過對賬前置和協同對賬,從傳統的科目級余額、發生額對賬,擴展到憑證級、發票級、訂單級數據對賬,提升信息披露的質量,加強關聯交易信息的收集和分析,確保數據的及時性,完整性和準確性。利用對賬系統自動獲取關聯交易數據,生成當期對賬報告,識別出對賬不一致的數據,發送至相關用戶,完成關聯交易核對結果通知、預警、催報等工作,并于對賬期結束后,出具對賬考核報告。智能對賬“數字員工”與真實用戶一起對賬,使得關聯交易業務的人工核對工作量大幅下降,關聯交易數據質量顯著提升。

基于豐富的業財數據,統一的財務報告編制基礎,快速出具符合披露要求的法定報告、各維度(如產品、地區、行業)的個性化的內部管理報告。助力企業完成構建世界一流的財務報告新體系,更好的滿足新時代會計信息使用者的新需求。

大數據時代,傳統的財務報告框架體系,難以滿足新時代會計信息使用者的需求,同時財務造假,數據失真,更讓財務報告的失去了其應有的參考價值。新《會計法》的修訂,再次明確強調了不同口徑財務報告編制基礎的一致性要求,同時刪除財務報告相關限定性描述,引領了財務報告新的站位。企業應當對標世界一流財務體系的建設,加快財務報告信息系統的建設,以財管同源的多維數據為基礎,利用數智技術,提高財務報告的數據質量與編制效率,構架新時代財務報告新體系,滿足大數據時代下,各類會計信息使用者的新需求。

用友長期深耕企業數智化,并持續引領中國企事業單位的會計數智化建設工作,始終專注于信息技術在企業與公共組織的應用及服務,在智能報告服務領域積累了大量的領先實踐,我們也將在新會計法的指引下,對標世界一流的財務報告體現建設,通過最新的財務報告數智化技術,助力越來越多的企業實現智能報告升級,持續商業創新,轉型升級為數智企業,讓數智化在更多企業成功,助力企業邁向高質量發展。

參考文獻:

1、全國人民代表大會常務委員會關于修改《中華人民共和國會計法》的決定,2024-06

2、《關于 2023 年度中央預算執行和其他財政收支的審計工作報告》國務院2024-06

3、《關于中央企業加快建設世界一流財務管理體系的指導意見》國資委2022-02

4、《財報不保真的法律思考》財務會計 劉燕 2020.15

5、《財務報告會計信息質量問題及完善措施》質量前沿 李菁2023年3月(上)

6、《大數據的企業“第四張報表”:理論分析、數據實現與研究機會》管理科學學報,陳信元,何賢杰,鄒汝康,韓松喬 2023年5月

產品行業

產品行業

4006-600-577

4006-600-577