稅務管理數智化是利用大數據、人工智能、機器學習等技術,實現稅務數據的自動全方位提取,從多方面校驗稅務合規結果的準確性和可靠性,并通過數據智能重建企業稅務分析、管控和決策機制,使稅務分析、管控和決策機制由基于經驗和部分信息人為決策轉變為基于數據的實時、精準、智能決策,實現稅收籌劃的智能化,倒逼企業進行業務重構。

事項會計理論核心目標是為所有信息使用者提供可能在各種決策模型中有用的、原始的相關經濟事項信息,再由信息使用者根據自身需求對這些信息進行加工使用,保留了完整的業務數據,方便做加工整理,更有利于業財融合。與此同時,巨大的信息量需要強大的數智化技術為支撐,因此需要基于事項會計理念,借助數智化手段,重構大企業稅務管理實現路徑,構建一種新型且有效的管理模式(見圖1)。

(一)定義業務事項,轉換為涉稅事項,業財稅數據深度融合

定義并采集最明細顆粒度的具體涉稅業務事項,比如對采購業務中的采購合同、采購訂單、材料入庫、采購發票、采購結算等,銷售業務中的銷售合同(包括合同類型、合同內容、合同金額)、結算方式、結算時間、發票類型、稅率、開票時間、交付方式等,以及銷售訂單、出庫單、銷售發票、銷售結算、商品促銷、退貨、商品損耗等,業務事項上會記錄該業務處理所包含的有關業務信息,完成全量業務數據的采集。

業務數據采集完成后,通過事項中臺提供數據采集對接的接口,將前端業務系統中業務事項的數據導入到中臺的業務事項中,并對中臺的業務事項進行數據的加工和轉換,形成稅務管理數據。

包括配置規則和事項轉換。

1.配置規則:業務數據采集完成后,需要設置業務事項稽核規則,用來配置業務事項分發時校驗業務事項數據的有效性。同時設置核算規則,用于定義各個業務系統的業務事項,進入事項會計中臺后,根據財務、稅務對業務核算的要求,配置業務事項的核算規則,向各個財、稅服務領域進行實時分發。

2.涉稅事項轉換:對于業務事項進行轉換加工,按照設置的業務事項轉換規則轉換為涉稅事項,業務事項到涉稅事項的應稅判定規則包括什么主體、什么事項、是否涉稅、什么稅種、納稅義務時間和計稅依據等。

基于事項會計理論,通過前端技術融合形成企業大數據中心,對多元化業務系統進行融合,完成數據集成和應用集成,形成稅務管理所需要的數據,滿足財務數據、涉稅數據和業務數據融合,以更好地釋放涉稅信息加工能力。

(二)業財稅應用解耦、同源分流,從不同視角進行涉稅事項處理與核算

事項中臺將對業務事項進行轉換加工,并通過設置影響因素及關聯關系、科目分類對照、事項分錄模板、計提規則模板、申報規則模板等維護涉稅事項如何生成不同稅種的計稅規則和核算項目。業務數據自動集成到稅務系統,自動進行稅務事務處理并生成對應的稅務信息和業務信息兼具的事項分錄,形成多維、完整的涉稅數據,滿足企業深入業務視角進行經營分析的要求。同時,基于同一業務數據的多目的核算,實現財稅同源分流,便于對稅會差異進行管理。

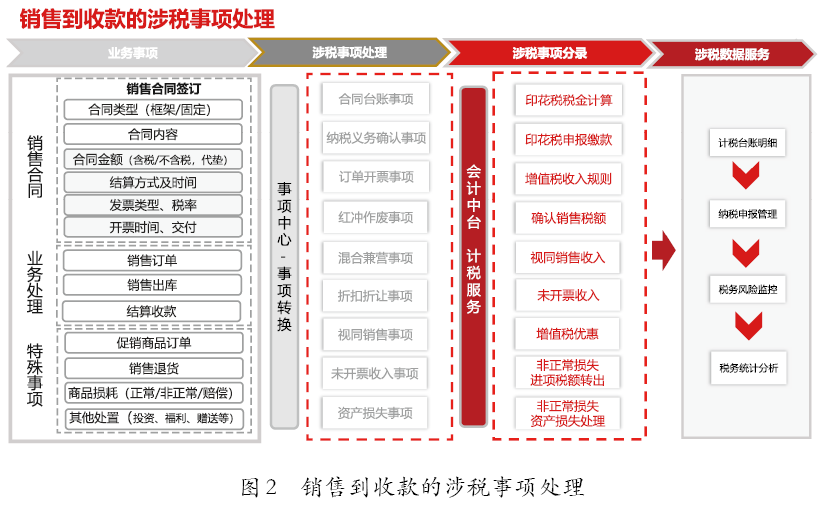

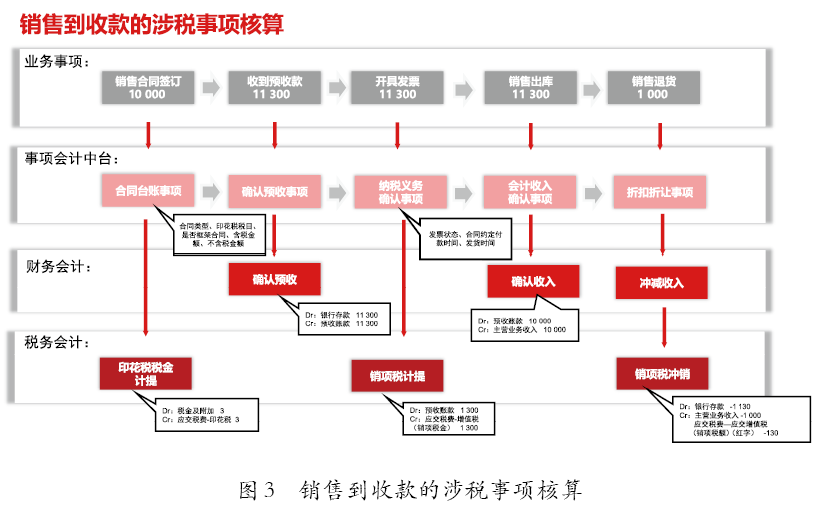

以銷售業務為例,將合同談判、簽訂到銷售出貨、結算、退貨、處置等業務事項轉換為不同涉稅事項,包括合同臺賬事項、納稅義務確認事項、訂單開票事項、紅沖作廢事項、混合兼營事項、折扣折讓事項、視同銷售事項、未開票收入事項、資產損失事項等,并通過會計中臺進行會計科目匹配與涉稅事項核算,生成涉稅事項分錄。通過稅務中臺根據計稅規則生成不同稅種申報項目,用于對外報送和多場景使用,具體過程及核算如 圖2、圖3所示。

(三)打造實時、精細、多維的涉稅數據服務能力

利用新一代大數據技術實時進行數據處理與計算,支持交易級的數據采集與轉換,讓稅務數據標簽更精細、多維、豐富。將所有數據存放至中臺,基于數據底座同時滿足稅務對外申報以及內部稅務管控的要求。大企業稅務數智化系統通過實時采集數據并按照已配置的涉稅規則進行處理,形成實時報告。同時,秉承數用分離理念,數據采集打破稅務與業務、財務的壁壘,通過對源數據的分析,為不同信息使用者科學決策提供分析依據,實現實時、智能、自動地對企業經營活動的數據進行采集、核算、分析,提高稅務工作效率。

五、以事項會計理論構建大企業稅務管理數智化系統的價值闡述

基于事項會計理論構建的稅務管理數智化系統具有更好的數據分析和預測能力,能夠更好地幫助企業進行稅務管理。具體來說,以事項會計理論來構建大企業稅務管理數智化系統具有以下優勢和價值:

(一)貫穿業務始終,預防潛在風險

事項會計理論的應用使得稅務管理數智化系統可以更好地洞察業務。通過對經濟事項的精細記錄和分析,系統可以清晰地反映企業的業務流程、交易細節、成本收益等情況,實現從結果反映回溯到業務前端,幫助企業更好地了解自身的業務狀況。此外,通過對經濟事項的全面掌握和分析,企業可以及時評估和識別潛在的稅務風險,以此采取相應的預防措施,降低潛在風險,同時對業務進行更有效的控制和監督。

(二)數據驅動決策,提高管理效率

事項會計理論的應用可以幫助稅務管理數智化系統更好地利用數據驅動決策。通過對數據的深入分析和挖掘,系統可以為企業管理者提供準確的稅務數據支持,幫助其制定更加科學、合理的經營決策。此外,利用新一代大數據技術,可以實時、智能、自動地對企業有關經營活動數據進行采集、核算、分析,幫助稅務管理數智化系統實現更高程度的自動化和智能化,從而提高稅務工作效率和準確性。

(三)稅務精細管理,提高決策精度

通過對交易級數據的采集與轉化,稅務數據標簽更加精細和多維,系統可以實現對每一筆交易的精細把控,從源頭確保數據的準確性,有效地減少數據誤差和漏洞。同時,也可以實現多維度的數據分析,從多個角度、維度對數據進行全面掌握,從而更好地了解企業的業務狀況和稅務問題。此外,事項會計理論強調對經濟事項的精細刻畫和記錄,由于可以提供更加準確、精細的稅務數據支持,稅務管理數智化系統能夠為企業提供更精細化的管理,幫助企業管理者更好地了解企業的業務狀況,制定更合理、精準的決策。

(四)數據共享分析,推進商業協同

事項會計理論的應用可以幫助稅務管理數智化系統實現對產業鏈數據的歸集,整合來自上下游企業的相關數據,企業可以與上下游企業實現數據共享和分析,從而更好地了解整個產業鏈的業務流程和交易細節,優化企業間的協作和溝通。此外,通過支持產業鏈數據歸集、實現數據共享分析等,可以促進企業間的商業協同,實現更高效的資源配置、降低成本和增強創新能力,提升整個產業鏈的競爭力和可持續發展能力。

(五)財稅同源分流,管理稅會差異

事項會計理論強調對經濟事項的精細刻畫和記錄,這使得稅務管理數智化系統能夠實現“稅會同源”。系統可以根據事項會計理論,將稅務和財務數據分離開來,基于同一業務數據實現多目的核算,使得稅務管理和財務管理能夠各自獨立運行,提高管理效率。此外,稅務管理和財務管理在實際操作中存在一定的稅會差異。以事項會計理論構建的稅務管理數智化系統可以通過精細化的數據采集和記錄,對稅會差異進行跟蹤和管理,及時發現和解決差異問題,保證管理的準確性和有效性。

[1]嵇建功.事項會計理論的事項概念與會計信息演進研究[J].會計研究,2013,(2):33-37+94.

[2]劉福東,李建發.公共危機情境下政府會計的技術改進——基于“事項法”會計的探討[J].當代財經,2012,(11):110-118.

[3]周衛華,楊周南,庫甲辰.二元結構體系下政府會計技術改進研究——基于事項會計理論的探討[J].會計研究,2016,(2):14-21+95.

產品行業

產品行業

4006-600-577

4006-600-577